Was bedeutet es für mich als Arbeitgeber oder Arbeitgeberin, wenn ich Mitarbeitenden ein Geschäftsfahrzeug zur Verfügung stelle? Was müssen meine Mitarbeitenden beachten? Die Antworten auf die wichtigsten Fragen gibt’s hier.

Als Arbeitgeberin oder Arbeitgeber stellst du jemandem aus deinem Team ein Fahrzeug zur Verfügung. Das heisst, diese Person nutzt es für den Arbeitsweg, die Arbeit, den privaten Gebrauch am Wochenende, sowie in den Ferien. Wir erklären dir, was es für Möglichkeiten gibt und was es mit dem Bordbuch auf sich hat.

Der Privatanteil wird wie folgt berechnet.

- Neuwagen.

0.9 % pro Monat (= 10.8 % pro Jahr) des Anschaffungspreises ohne MwSt. Mindestens jedoch CHF 150.- pro Monat. - Occasionsfahrzeug.

Berechnung mit dem Kaufpreis. Mindestens jedoch CHF 150.- pro Monat. - Leasingfahrzeug.

Berechnung mit dem im Leasingvertrag erwähnten Barkaufpreis.

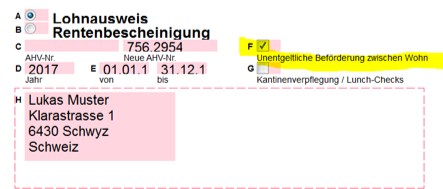

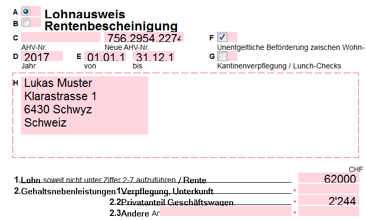

Soviel zur Berechnung. Doch wie oben bereits erwähnt, gilt dieser Privatanteil wie eine Geldwerteleistung, also als Lohnbestandteil. Somit kommt dieser Wert auf die Lohnabrechnung, sowie auf den Lohnausweis. Beim Lohnausweis muss im Feld F (unentgeltliche Beförderung zwischen Wohn- und Arbeitsort) oben ein Kreuz gesetzt werden.

Dies zeigt der Steuerverwaltung, dass in der privaten Steuererklärung deiner Mitarbeiterin oder deines Mitarbeiters kein Abzug für den Arbeitsweg zulässig ist. Der Privatanteil in CHF muss in Feld 2.2 eingetragen werden. Wenn deine Mitarbeiterin oder dein Mitarbeiter ganz oder teilweise im, Aussendienst (Kundenberatung, Montage, auswärtige Projekte) arbeitet, dann muss in Ziffer 15 des Lohnausweises der prozentuale Anteil der Aussendiensttätigkeit bescheinigt werden.

Ein Beispiel:

Der Mitarbeiter Lukas Muster ist zu 100 Prozent im Aussendienst tätig. Er hat ein Geschäftsfahrzeug und darf diesen auch privat nutzen. Der Kaufpreis exkl. MwSt. betrug CHF 23‘375.-. Er hat dieses am 1. Januar erhalten.

Berechnung: 23‘375*0.9 % = 210,37 Franken/Monat = mal 12 (Monate) = 2‘524, 44 Franken/Jahr

Wenn er das Fahrzeug erst im April bekommen hätte, wären nur 9 Monate (mal 9) Privatanteil zu berechnen.

Nicht vergessen: auf den Privatanteil von 210,37 Franken/Monat sind die AHV, die damit verbundenen Sozialversicherungen und die MwSt. abzurechnen!

Tipp: Stell dir vor, der Privatanteil ist sozusagen die «Miete», um das Auto nutzen zu dürfen.

Und wie sieht nun der Lohnausweis aus, wenn ich die obengenannten Punkte beachte?

Privatanteil im Lohnausweis:

Gibt es andere Möglichkeiten?

Bis jetzt haben wir über die «Pauschale Deklaration» des Privatanteils gesprochen. Doch es gibt noch andere Möglichkeiten für die Abrechnung:

Es kann eine «Effektive Deklaration» erfolgen. Zwingend dafür ist jedoch, dass die Mitarbeiterin oder der Mitarbeiter täglich ein Bordbuch (Fahrtenbuch) führt, wo privat gefahrene Kilometer notiert werden (ohne Arbeitsweg). Es enthält: Datum, km von, km bis, total km und als Bemerkung «Privatfahrt». Anhand dieser Angaben werden die Total-Kilometer mit dem aktuellen Kilometeransatz für den Privatanteil berechnet.

Bei einem Fahrzeug, dass ausschliesslich als Montagefahrzeug (mit einer fest installierten Vorrichtung z. B. für den Transport von Werkzeugen) gebraucht werden kann, wird im Lohnausweis das Feld F (unentgeltliche Beförderung zwischen Wohn- und Arbeitsort) angekreuzt und kein CHF Wert abgerechnet.

Eine andere Variante sind Poolfahrzeuge. Diese stehen grundsätzlich immer im Geschäft (Abend, Wochenende, Ferien, etc.). Wenn ein Kundenbesuch stattfindet, können Mitarbeitende darüber verfügen. Bei ausschliesslich geschäftlicher Nutzung, muss kein Privatanteil abgerechnet werden.

Teilen

Erhöhung Privatanteil für Geschäftsfahrzeuge – das musst du wissen

Spesenreglement – was du dazu wissen musst