Qu'est-ce que cela signifie pour moi en tant qu'employeur si je mets un véhicule de société à la disposition de mon collaborateur ? À quoi mon collaborateur doit-il faire attention ? Les réponses aux questions les plus importantes se trouvent ici.

En tant qu'employeur, tu mets un véhicule à la disposition de ton collaborateur. Cela signifie que celui-ci l'utilise pour se rendre au travail, pour le travail, pour l'usage privé le week-end, ainsi que pendant les vacances. Nous t'expliquons quelles sont les différentes possibilités et ce qu'il en est du carnet de bord.

Si le véhicule de société est également utilisé pour des trajets privés, une part privée, appelée "avantage en nature", doit être décomptée. Cela signifie que le collaborateur reçoit, en plus de son salaire, une prestation supplémentaire qui n'est pas versée en argent. Néanmoins, cette valeur doit être décomptée.

La part privée est calculée comme suit.

- Véhicule neuf.

0.8% par mois (= 9.6% par an) du prix d'achat hors TVA. Au minimum toutefois 150 CHF par mois. - Véhicule d'occasion.

Calcul avec le prix d'achat. Au moins 150 CHF par mois. - Véhicule en leasing.

Calcul avec le prix d'achat au comptant mentionné dans le contrat de leasing.

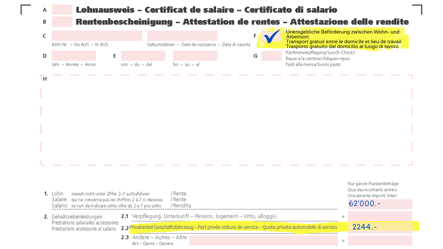

Voilà pour le calcul. Mais comme nous l'avons déjà mentionné plus haut, cette part privée est considérée comme une prestation de valeur monétaire, donc comme un élément du salaire. Cette valeur figure donc sur la fiche de salaire et sur le certificat de salaire. Sur le certificat de salaire, il faut mettre une croix en haut de la case F (transport gratuit entre le domicile et le lieu de travail).

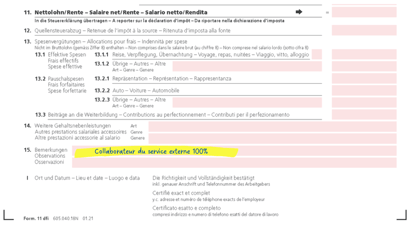

Cela indique à l'administration fiscale qu'aucune déduction pour le trajet domicile-travail n'est autorisée dans la déclaration d'impôts privée de ton collaborateur. La part privée en CHF doit être inscrite dans la case 2.2. Si ton collaborateur travaille entièrement ou partiellement en tant que service externe (conseiller à la clientèle, monteur, projets à l'extérieur), le pourcentage de l'activité de service externe doit être attesté au chiffre 15 du certificat de salaire.

Un exemple:

Le collaborateur Lukas Muster travaille à 100% dans le service externe. Il dispose d'un véhicule de fonction qu'il peut également utiliser à titre privé. Le prix d'achat, hors TVA, était de 23 375 CHF. Il l'a reçu le 1er janvier.

Calcul : 23'375*0.8% = 187.-/mois = *12 = 2'244.-/an

S'il n'avait reçu le véhicule qu'en avril, seuls 9 mois (*9) de part privée seraient à calculer.

Ne pas oublier : sur la part privée de 187.-/mois, il faut décompter l'AVS, les assurances sociales qui y sont liées et la TVA!

Conseil: Imagine que la part privée soit comme un 'loyer' pour pouvoir utiliser la voiture.

Et à quoi ressemble maintenant le certificat de salaire si je respecte les points susmentionnés ?

Part privée dans le certificat de salaire :

Y a-t-il d'autres possibilités ?

Jusqu'à présent, nous avons parlé de la "déclaration forfaitaire" de la part privée. Mais il existe d'autres possibilités de déclaration :

Il est possible de procéder à une "déclaration effective". Il est cependant impératif que le collaborateur tienne quotidiennement un carnet de bord (journal de bord) dans lequel sont notés les kilomètres parcourus à titre privé (sans le trajet domicile-travail). Il contient : Date, km de, km à, total des km, et comme remarque "trajet privé". Sur la base de ces indications, le total des kilomètres est calculé avec le taux kilométrique actuel pour la part privée.

Pour un véhicule qui peut être utilisé exclusivement comme véhicule de montage (avec un dispositif fixe, par exemple pour le transport d'outils), la case F (transport gratuit entre le domicile et le lieu de travail) est cochée dans le certificat de salaire et aucune valeur en CHF n'est décomptée.

Les véhicules de pool constituent une autre variante. Ceux-ci sont en principe toujours stockés au sein de l’entreprise (soir, week-end, vacances, etc.). Lorsqu'une visite de client a lieu, le collaborateur peut en disposer. S'ils sont utilisés exclusivement à des fins professionnelles, aucune part privée ne doit être décomptée.

Partager

Paiement des bonus : Les 5 questions les plus fréquentes

Impôt à la source simplifié : Guide pour les entreprises