Obwohl die Krankentaggeldversicherung in der Schweiz nicht obligatorisch ist, ist sie in grösseren Unternehmen eine Selbstverständlichkeit. Doch das Thema kommt auch bei Kleinunternehmen immer öfter zur Sprache. Wir zeigen dir, worauf du beim Abschluss einer Krankentaggeldversicherung achten musst.

Eines vorweg: Im schweizerischen Arbeitsrecht gibt es keine Pflicht, für seine Mitarbeitenden eine Krankentaggeldversicherung abzuschliessen. Viele tun es, weil es alle machen und andere denken, was nicht obligatorisch ist, machen wir nicht.

Wartefrist als wichtigstes Kriterium bei der Entscheidung einer Krankentaggeldversicherung

Bevor du dich für oder gegen eine Krankentaggeldversicherung entscheidest, solltest du dir folgende Fragen stellen:

- Was bringt es der arbeitgebenden Instanz, was der arbeitnehmenden Person?

- Lohnen sich die Kosten oder nicht?

- Wer zahlt bei Krankheit den Lohn des oder der Mitarbeitenden weiter?

Bei einem «Ja» ist in einem zweiten Schritt die folgende Frage von zentraler Bedeutung, bevor man einen Vertrag abschliesst:

- Auf wie viele Tage soll ich die Wartefrist setzen – 30, 60 oder 90 Tage?

Wartefrist bedeutet: Bis zu dem Tag, an dem die Wartefrist abläuft, zahlt der Arbeitgeber oder die Arbeitgeberin die Lohnfortzahlung, danach die Krankentaggeldversicherung.

Gesetzliche Verankerung der Lohnfortzahlung

Laut Gesetz erhalten Arbeitnehmende für eine beschränkte Zeit weiterhin den Lohn – auch wenn keine Krankentaggeldversicherung besteht. Das heisst: Wenn du als Arbeitgeberin oder Arbeitgeber keine Krankentaggeldversicherung für deine Arbeitnehmer abgeschlossen hast, musst deine Firma für diese Zeit den vollen Lohn des Team-Mitglieds weiter auszahlen. Die Mindestdauer ist gemäss Obligationenrecht (OR) drei Wochen im ersten Dienstjahr, nachher ist der Lohn für eine angemessene längere Zeit zu entrichten, je nach der Dauer des Arbeitsverhältnisses und den besonderen Umständen.

Versicherungsschutz für zwei Jahre

Ebenfalls könnt ihr wählen, ob der Lohn zu 80 Prozent oder zu 100 Prozent versichert ist. Diese und noch weitere Kriterien wirken sich natürlich auf die Höhe der Versicherungsprämie aus. Da gilt es abzuwägen und sich gemeinsam mit der angestellten Person auf eine angemessene Zahl zu einigen. Denn: Die Prämien sind meistens in Promille angegeben und werden in der Praxis oft zu je 50 Prozent zwischen Arbeitgeber und Arbeitnehmer aufgeteilt, da die Versicherung für beide einen Vorteil bringt. Die Leistungsdauer der Versicherung ist frei wählbar. Meistens beträgt sie jedoch 730 Tage (also ca. zwei Jahre) – danach übernimmt die IV die Kosten, sofern eine Invalidität besteht.

Ein Beispiel dazu:

Frau Müller ist im fünften Dienstjahr angestellt und hat ein Einkommen von 7'500 Franken pro Monat. Sie erkrankt plötzlich an einem Burnout und ist für fünf Monate arbeitsunfähig.

Situation ohne Krankentaggeldversicherung: Der Arbeitgeber muss für drei Monate 100 Prozent des Lohns weiter bezahlen. Danach erhält die Mitarbeiterin keinen Franken mehr. Falls du als Arbeitgeber in dieser Zeit einen Ersatz für Frau Müller gefunden hast, hast du nun doppelte Kosten auf deiner Rechnung.

Situation mit Krankentaggeldversicherung: Der Arbeitgeber zahlt den Lohn, bis die Wartefrist von 30 Tagen abgelaufen ist. Danach übernimmt die Krankentaggeldversicherung bis maximal 730 Tage die Lohnfortzahlung. Der Vorteil hier: Einerseits erhält Frau Müller bis zu Ihrer Genesung je nach Vertrag 80 bis 100 Prozent des Lohns. Als Arbeitgeberin oder Arbeitgeber kannst du in der Zwischenzeit eine Person für die Arbeiten von Frau Müller einstellen und musst – mit Ausnahme der Wartefrist – keinen doppelten Lohn zahlen.

Anzahl Dienstjahre bestimmen die Lohnfortzahlung

Unser illustratives Beispiel zeigt auf, dass für dich als Arbeitgeber auch folgende Fragen von zentraler Bedeutung sind:

Wie lange sind deine Mitarbeiter bereits angestellt? Denn die Dienstjahre bestimmen die Dauer der Lohnfortzahlungspflicht, wenn keine Versicherung abgeschlossen ist.

Wie hoch ist der Lohn? Brauche ich im Krankheitsfall eine Ersatzperson und will ich meine Angestellten nicht grundsätzlich gut versichern?

Fazit

Eine Krankentaggeldversicherung lohnt sich meistens. Wenn jemand schwer erkrankt, ist dies meist unerwartet und die Lohnfortzahlung kann seine Existenz sichern.

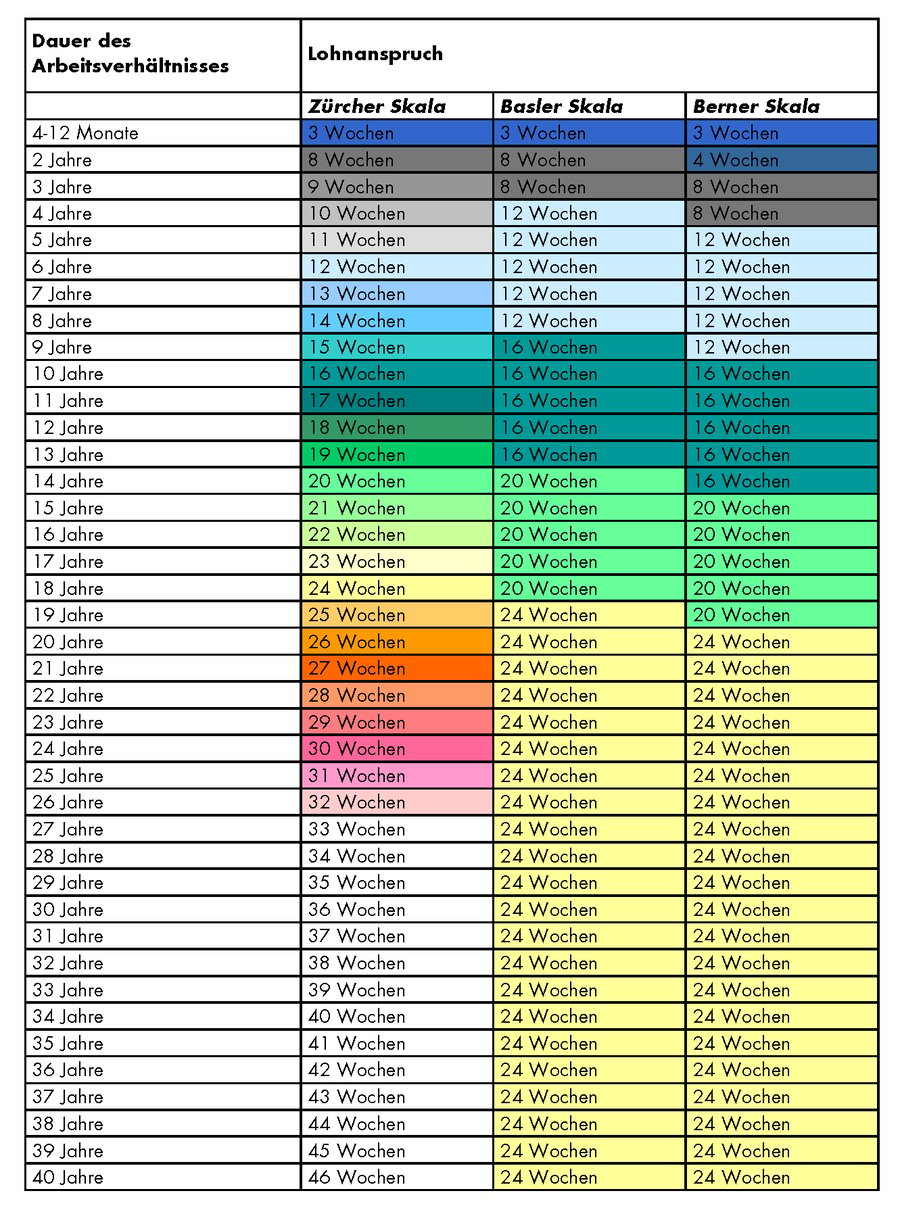

Tipp: In der Gerichtspraxis werden zur Festsetzung des Lohnanspruchs regional unterschiedliche Skalen angewendet:

- Zürcher Skala (ZH, SH + TG)

- Basler Skala (BS + BL)

- Berner Skala (alle übrigen Kantone)

Quelle: Arbeitsverhinderung.ch

Teilen

Kennzahlen in der Lohnbuchhaltung 2021

Experteninterview: Lohnt sich die Lehrlingsausbildung für Unternehmen?